照明行业龙头企业 ROE达15% 业绩拐点已来

时间:2021-01-10 | 来源:佚名

|

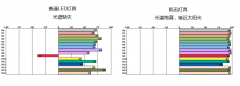

照明龙头企业,业绩稳健增长 家居照明龙头,业务版图不断拓展。创始于1996年的欧普照明,是国内最大的家居照明品牌,主要从事家居照明灯具、商用照明灯具、光源及控制类产品的生产研发销售。历史业绩优良,5年内归母净利润2倍增长。横向来看,欧普照明的收入规模居于照明行业首位,近五年营收复合增速为13.3%;归母净利润快速提升,近5年的复合增长率为15.3%,历史业绩优良。 作为地产后周期产业,近年来照明行业持续承压。公司积极需求变革,在渠道下沉的同时优化渠道效率。随着国内疫情的控制,线下门店也渐渐开始营业,房地产竣工逐步恢复,2020年3月,房地产竣工面积同比增长1.2%。在住宅竣工利好的背景下,短期之内被压抑的照明需求有望集中释放,预期公司营收重回增长。  盈利能力较好,毛利率保持在35%以上。主要因为自主品牌溢价高,产品结构更优和渠道建设完善。公司持续加强渠道布局,目前在可比公司中,线下网点数第一,线上市占率第一,市场份额提升,公司盈利能力更强。  家居照明营收占比35%以上,商照业务快速增长。近年来,公司商业照明增速不断加快。根据调研,分产品来看,2019年公司商用产品营收增速为8%。分事业部来看,2019年公司商用事业部营收增速为24%。 创始人股权集中,公司决策效率提升。公司第一大股东是中山欧普投资股份有限公司,股权占比46.1%。王耀海和马秀慧夫妇直接持有公司股份36.7%,通过中山欧普投资股份有限公司间接持有公司股份45.5%,合计持有公司股份82.2%,为公司的实际控制人。 股权激励充分。面对不同层级的核心管理团队及技术团队,为了保持人员的稳定,减少人才流失风险,欧普建立了充分的股权激励机制。该员工持股平台持有公司股份0.5%。考核目标:复合增速20%。  行业外部:格局优化潜力十足,竣工回暖业绩可期 照明技术革新,LED渗透率不断提升。照明光源从白炽灯、荧光灯、金属卤化物灯发展到LED照明,照明技术不断实现新突破。2014-2018年,LED渗透率从17%上升到了70%。  家居商用照明合计占比过半。受益于LED照明渗透率的提升,LED通用照明市场规模经过了高速发展阶段。近年来商用照明快速发展,份额持续提升,有望成为驱动通用照明市场增长的新的动力。 行业中小品牌众多,格局分散。照明行业呈现了充分市场化的竞争,行业内企业众多。在传统照明市场下,由于光源的寿命比较短,在日常使用过程中需要进行替换。这就导致了在传统照明市场下,光源和灯具的分离。由于地理因素等原因,不同地区之间的渠道也一定的壁垒。传统照明市场下,渠道更加分散,因此无法形成更具竞争优势的品牌。  展望未来:三大因素推动格局优化 随着LED照明渗透率的提升,照明行业产业链由传统光源技术路径转变到了LED半导体电子产业。照明技术的革新以及产业链的切换,带来了新的挑战与机遇,加快了行业格局重塑的节奏。 1、照明一体化重塑行业格局。由于LED照明的出现,传统照明巨头技术壁垒因此被削弱,盈利能力持续下行,因此逐步退出了照明市场。那些资金雄厚、技术储备充足以及生产制造具备一定规模的企业将会抢先收获照明产品一体化的红利。 2、消费需求变化构建品牌壁垒。消费升级品牌属性凸显。北欧极简风趋势,规模化公司受益。 3、精装修助力行业格局优化。为了让精装修商品房具备更高的溢价,房地产商在选择合作对象的时候,会更加倾向于品牌知名度高的企业进行合作。 住宅竣工回暖,照明业绩可期。家居灯饰拥有家具属性,一般在装修的时候整体购置,因此与房地产行业相关度比较强,一般来讲,房地产竣工对灯具销量的影响存在一定的滞后期。  家居灯具销量与住宅竣工相关性较高,相关系数可达到0.4。竣工情况持续好转,可以推测在接下来的1-2年内住宅竣工数据将维持平稳增长。  受益于住宅竣工的回暖,未来1-2年家居照明需求将会有所提升,家居灯具营收将会重回增长。家居照明与房地产周期相关度较高。房地产短期波动,逐渐走出波谷。住宅竣工大规模好转,预期家居照明需求提升,为家居灯具营收带来正面效应,未来照明企业将会有不错的业绩表现。 内部治理:渠道 产品,助力市占率提升 多维度引流,立体化渠道布局。在地产周期中,公司积极调整。一方面公司进行渠道整合,提高终端营销能力;另一方面,公司积极拓展商用照明以及海外业务,寻找新的营收增长点。  家居:全面渠道建设深化布局。通过零售渠道建立专卖店,提供终端门店营销能力;通过流通渠道实现市场下沉,2019年乡镇网点覆盖率超过60%;拓展新渠道业务模式,一方面通过“欧普焕新”挖掘替换市场需求,一方面与物业、家装以及设计师等渠道合作,多维度引流。 商照:深耕细分领域,有望成为新的增长点。商照业务运营商渠道逐步由产品销售转向综合服务为主的经营模式,截止2019年年底,运营商项目的占比已经超过50%。项目渠道聚焦于地产、办公、零售、工业和市政细分领域,在大客户采购方式趋于集约化的趋势下,品牌知名度更高的欧普照明具有优势。 海外:自出品牌 本地化运。基于全球不同地区的市场容量和经济水平,公司重点聚焦于人口基数大、基础建设及城镇化进程较快的国家,并始终坚持自主品牌的发展战略。公司先后在迪拜、南非、荷兰、巴西、印度等地设立子公司,组建当地团队,深耕本地化运营,建立与经销商的长期战略合作关系。 规模 定制,产品具备模式化生产能力。规模生产 高端定制的生产模式。公司推出“自制 OEM”相结合的生产模式,一方面整合资源扩大成本优势,另一方面灵活满足部分客户的高端定制化需求。公司坚持推进智能化制造进程,通过规模化生产,摊销成本,直接降低产品单位成本,扩大盈利空间。2015-2019年,欧普照明固定资产周转效率整体提升,在可比公司中处于前列。公司持续推进智能制造,人效加速提升,员工人均创收增长。公司规模优势显现,营运能力较强。 随着疫情的好转,线下客流量的恢复,地产竣工转正,再叠加公司内部变革逐步见效,预期公司的营收将会重回增长。 盈利预测与估值: 目前全球照明处于LED照明替代传统照明进程中,公司在我国LED照明行业中处于第一梯队,有望受益于行业整体增长与集中度提升。同时公司研发实力突出,业务布局清晰,有望借助业务结构优化和渠道下沉穿越地产周期实现稳定增长。拟参投保资碧投SPV,探索产业链合作新机遇,考虑到全球“新冠”疫情影响,我们调整公司盈利预测,预计公司2020-2022年归母净利润分别为9.06/10.63/12.12亿元(原预测值分别为9.76/11.17/12.61亿元),EPS分别为1.20/1.41/1.60元,对应当前市值PE分别为25/21/19倍。考虑到公司商照与电工业务快速发展,维持公司目标价40元/股。    风险提示: 房地产行业波动风险;市场竞争风险;原材料价格大幅波动风险。

声明:本文转载自网络,不代表本平台立场,仅供读者参考,著作权属归原创者所有。我们分享此文出于传播更多资讯之目的。如有侵权,请联系我们进行删除,谢谢!

|